Fűtő/hűtő és szellőztető rendszerek kötelező energetikai felülvizsgálata

![]()

| Beszerzési érték: | 490 | Mrd Ft |

|---|---|---|

| Projektek száma: | 9075 | db |

| Ügyfelek száma: | >4500 | |

| Villamos energia: | 11350 | GWh |

| Földgáz energia: | 2340 | Mio m3 |

| Elért meg- takarítás: | 47 | Mrd Ft |

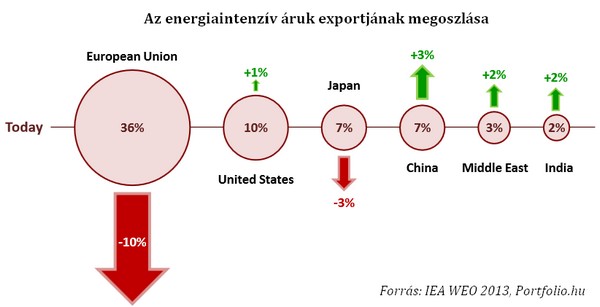

Jelentős árkülönbségek mutatkoznak az energiaárak tekintetében a Föld egyes térségei között, ami várhatóan a következő évtizedekben is fennmarad - mutat rá a Nemzetközi Energia Ügynökség (IEA) ma megjelent World Energy Outlook 2013 kiadványa. Komoly veszélyben az európai finomítás, az energiaintenzív iparághoz köthető európai export pedig jelentősen visszaeshet 2035-ig.

A termelési technológiák fejlődése és a magas olajár további olajkészleteket fognak elérhetővé tenni, de ez nem azt jelenti, hogy ismét beáll az olajbőség kora. Habár az észak-amerikai és brazil kitermelés felfutása csökkenti majd az OPEC szerepét a következő évtizedben, a 2020-as évek közepén a Közel-Kelet ismét visszakapja a vezető szerepét az olajpiacon, tekintettel arra, hogy ez az egyetlen térség a Földön, ahol nagy mennyiségben található olcsón kitermelhető olaj - derül ki a ma megjelent kiadványából.

A technológia fejlődése és a magas olajár által az IEA szerint egyre nagyobb mértékben válnak elérhetővé a nem hagyományos kőzetekben és mélytengeri mezőkben raktározódó készletek. Az újonnan termelésbe vonható készletek ellenére az ügynökség arra számít, hogy a bizonyított és várható készletek 80%-a felett nemzeti olajtársaságok, illetve a mögöttük lévő kormányok rendelkeznek majd. Az IEA kalkulációja alapján a globális olajkereslet növekedése folyamatosan lassulni fog.

Az olajfogyasztás az előttünk álló két évtizedben Ázsia és a Közel-Kelet felé tolódik, ami a finomítói kapacitások növekedésének igényét is magával viszi ezekbe a térségekbe. Ugyanakkor az OECD-országokban visszaeső kereslet komoly nyomást fejt ki az ezekben az országokban lévő finomítókra. 2035-ig globálisan 10 millió hordó/nap finomítói kapacitást veszélyeztet a nem megfelelő szintű kihasználtság vagy a bezárás, és Európa kiemelten érzékeny területnek tekinthető e folyamatokban.

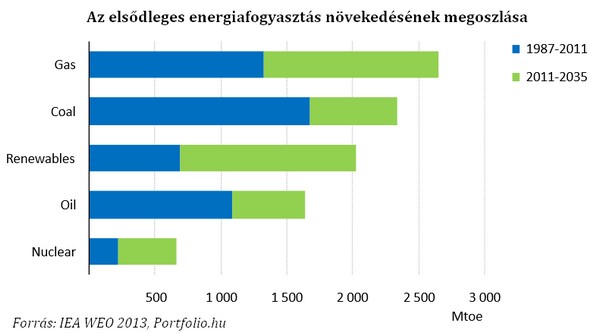

Az IEA kiegyensúlyozott forgatókönyve szerint 2035-ig a globális energiakereslet egyharmadával fog növekedni, és a fogyasztási súlypont egyre inkább Ázsia felé tolódik. 2020-ig elsősorban Kína fűti majd a növekedést, de ezt követően India és a délkelet-ázsiai országok növelik majd leginkább a fogyasztást. A Közel-Keleten szintén a fogyasztás felfutására számítanak az IEA közgazdászai, a térség 2020-ra a világ második legnagyobb földgázfogyasztójává, míg 2030-ra a harmadig legnagyobb olajfelhasználójává válhat.

A szervezet várakozása szerint az OECD-országok energiakereslete 2035-ig alig fog növekedni, így alig éri majd el a OECD-n kívüli országok összfogyasztásának felét. A karbonszegény energiaforrások a növekmény közel 40%-át tehetik ki. Hangsúlyozzák, egyes régiókban a napelemek és a szélerőművek gyors elterjedésével összefüggésben alapvető kérdések merülnek fel az árampiacok szerkezetével, illetve a befektetési környezet kiszámíthatóságával.

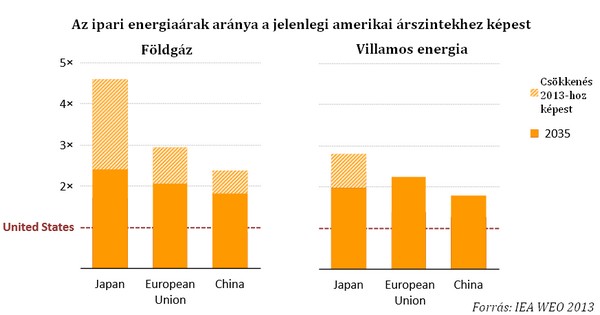

A tanulmány rámutat, hogy a legtöbb országban az egészséges gazdasági folyamatok alapfeltételét jelenti az elérhető és a megfizethető energia. A földgáz esetében például a jelenlegi amerikai árak az európai gázárak egyharmadát, míg a japán díjak egyötödét teszik ki. Az elektromos áram tekintetében is hasonló aránytalanság mutatkozik, egy átlagos japán vagy európai iparvállalat az amerikai díjak több mint kétszeresét fizeti, de a kínai szereplő is közel kétszeres áron fogyasztanak.

Az IEA várakozása szerint a térségek közötti árkülönbségek egészen 2035-ig fennmaradnak, ami nagyban befolyásolhatja az energiaintenzív iparágak beruházási döntéseit. Ennek megfelelően az Egyesült Államok 2035-ig kismértékben növelheti majd az energiantenzív iparágokhoz köthető kivitelét, amivel szemben az európai és a japán export együttesen közel egyharmadával eshet vissza.

Az IEA az árkülönbségekből adódó kihívások hatásainak tompítására alkalmas megoldások közül az energiahatékonyságot emeli ki. A szervezet azonban figyelmeztet, hogy az energiahatékonyságban rejlő gazdasági lehetőségek közel kétharmadát nem fogjuk realizálni 2035-ig, amennyiben nem történnek alapvető változások az energiapolitikai prioritásokban. Az egyik ilyen kiemelt terület a fosszilis energiahordozóknak biztosított támogatások. A pazarló fogyasztás ösztönzésének számlájára csak 2012-ben 544 milliárd dollár írható.

Az ügynökség szerint fel kell gyorsítani a globális gázpiac kialakulását elősegítő folyamatokat, ami által csökkenthetők az egyes régiók közötti árkülönbségek. Az ázsiai térségben zajló árazási reformok, és az Észak-Amerikában megjelenő cseppfolyósföldgáz-export egyaránt segíthetnek feloldani a jelenlegi merev gázkereskedelmi gyakorlatot és az olajindexált árazást.

Az IEA hangsúlyozza, hogy az árkülönbségek letörésére irányuló akciók nem írhatják felül a klímaváltozással kapcsolatos kérdéseket. Az energiatermeléshez köthető CO2-kibocsátás a várakozások szerint 2035-ig 20%-kal emelkedhet, ami jelentősen magasabb hőmérséklet-növekedéshez vezet, mint a klímaváltozás megakadályozásához megállapított 2 Celsius fok. A kiadvány felhívja a figyelmet, hogy a jövőben körültekintőbben kell kialakítani a megújuló energiák támogatási rendszereit. Hozzáteszik, 2012-ben 101 milliárd dollár értékű támogatást kaptak a zöld energiák, ami 2035-re 220 milliárd dollárra növekedhet.